Messen bleiben das Tor zum Erfolg

Hafen Hamburg Marketing organisierte gleich zwei Gemeinschaftsstände auf weltweit anerkannten Messen. ...

POHM: Herr Stamer, Sie sind der Vater des Kiel Trade Indicators, der anhand der weltweiten Containerschiffs- Bewegungen die Handelsströme von 75 Ländern und Regionen einschätzt. Wie sind Sie auf diese Idee gekommen?

Vincent Stamer: Sie werden es kaum glauben, aber ich habe den Indicator im Rahmen meiner Doktorarbeit entwickelt. Die Idee war es zuerst, anhand der Schiffe die Handelsströme zwischen Asien und Europa bewerten zu können. Eine zentrale geografische Stelle dafür ist das Rote Meer. Zu Beginn nutzte ich die App MarineTraffic, die alle Schiffe weltweit in Echtzeit anzeigt. Im Roten Meer habe ich diese händisch gezählt. Im zweiten Schritt hatte ich dann Hilfe von weiteren wissenschaftlichen Hilfskräften. Erst im dritten Schritt ist es mir gelungen, es zu automatisieren und auf alle Weltmeere zu übertragen.

Was heißt das für den Handelsindikator?

Anhand der AIS-Position lässt sich jedes Containerschiff eindeutig identifizieren. Wir berücksichtigen heute alle Containerschiffe ab einer Länge von 80 Metern. Das sind in etwa 6.000 Stück. Von ihnen erhalten wir täglich eine Position und die Port-Calls.

Was lässt sich denn mit diesen Bewegungen ablesen?

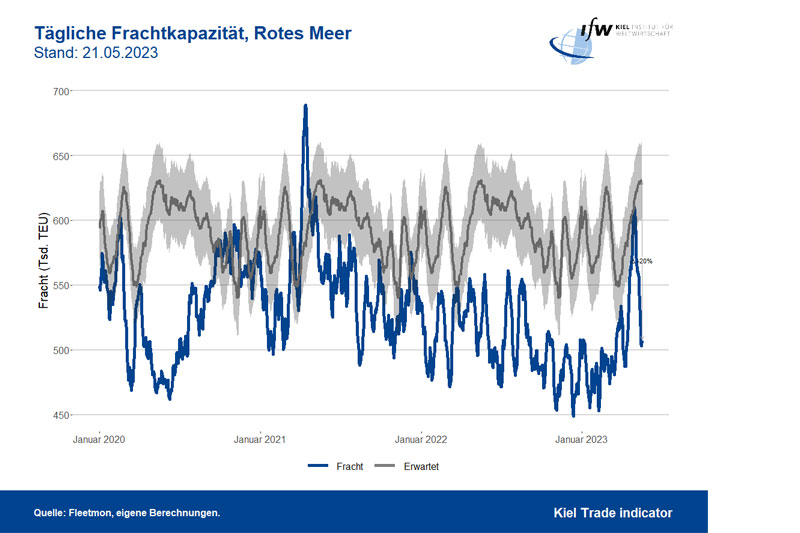

Wir konnten beispielsweise eindeutig die Auswirkungen der verschiedenen Lockdowns während der Corona-Pandemie verfolgen. Im Januar und Februar des Jahres 2020 kam es erstmals zu einem Lockdown in China. Dies führte zu einem Einbruch bei den chinesischen Exporten. Im März und April erholten sie sich kurzfristig wieder. Doch seitdem blieben die Im- als auch Exporte im Roten Meer auf einem sehr niedrigen Niveau mit etwa 10 bis 15 Prozent unter dem erwarteten Wert. Die gesamte Schwäche ist im späteren Verlauf jedoch hauptsächlich durch die geringeren Exporte Europas nach Asien zu erklären. Die Importe nach Europa stiegen hingegen sogar teilweise.

Kann man so auf eine gewisse Abhängigkeit von China schließen?

Zumindest auf die Bedeutung des Handels mit China. Doch das betrifft in dieser Phase nicht nur Europa. Die Weltwirtschaft hat außerdem davon profitiert, dass China nach dem ersten Lockdown weiter produziert hat. Das heißt im Umkehrschluss: Hätten wir nur mit uns gehandelt, dann wäre die Wirtschaftskrise noch schlimmer gewesen. In diesem Fall haben wir sogar von den chinesischen Importen profitiert, obwohl die Handelsströme im Ganzen weiterhin sehr niedrig waren.

Dr. Vincent Stamer absolvierte sein Bachelorstudium an der Brown University in den USA und sein Masterstudium an der Ludwig-Maximilians- Universität München. Nach Arbeitserfahrung bei der Boston Consulting Group begann er am Kiel Institut für Weltwirtschaft zu forschen und verfasste seine Dissertation zu Interaktionen zwischen dem Containerschiffnetzwerk und internationalem Handel.

Zurzeit arbeitet er als wissenschaftlicher Mitarbeiter im Forschungszentrum Konjunktur und Wachstum und befasst sich mit dem deutschen Außenhandel.

Bleiben wir bei den Abhängigkeiten von China. Sind diese denn so gravierend, wie von vielen politischen Seiten behauptet wird?

Als Volkswirt kann ich das nicht so bestätigen. Natürlich gibt es gewisse Abhängigkeiten in einigen Bereichen. Nehmen wir beispielsweise die Elektronik. Sollte es zu einem Wirtschaftskonflikt kommen, wäre es wohl schwer, in Europa noch an Laptops zu kommen, denn diese kommen zu zwei Dritteln aus China.

Gibt es denn auch andere Beispiele?

Grundsätzlich lässt sich sagen, dass nicht jeder Handel mit China schlecht ist. Ein schönes Beispiel für mich ist hierbei der Weihnachtsbaumschmuck, der fast zu 100 Prozent aus China kommt. Auch dieser hat einen volkswirtschaftlichen Wert, doch ich würde hier nicht von einer Abhängigkeit sprechen. Diese besteht erst, wenn wir als Volkswirtschaft die Produkte nicht mehr ersetzen können und es für den Alltag essenziell ist.

Abhängigkeiten von China werden auch bei finanziellen Beteiligungen befürchtet. Eines der jüngsten Beispiele ist Cosco.

Eine zusätzliche Abhängigkeit sehe ich hier weniger. Bereits heute schlägt der Hamburger Hafen ein Drittel der Container mit China um. Es wird ein ganz anderes Problem werden, wenn die Europäische Union in einen Handelskrieg mit China eintreten sollte. Daher betrachte ich die ganze Diskussion um den Cosco-Einstieg als viel zu aufgeregt.

Cosco ist bereits ein großer Partner im Hafen. Werden die Verkehre nicht eher stabil bleiben?

Das ist nicht gesagt. Am Beispiel des Hafens Piräus lässt sich darstellen, wie sehr sich Cosco dort engagiert, aber nicht zwangsläufig andere aus dem Markt drängt. Wenn das auch auf Hamburg zutrifft, wird das ein positiver Impuls für Hamburg sein. Insbesondere im Bereich Transhipment sehe ich dann mögliche positive Impulse für Hamburg. So könnte sich Cosco dafür entscheiden, keine Linien rund um das Skagerrak aufzubauen und vielmehr auf ein Transhipment in die Ostsee zu setzen.

Zurzeit ist die Bundesregierung dabei, sich ein wenig von China zu distanzieren. Stellen Sie fest, dass dies erste Auswirkungen auf die Sourcing-Strategien der Unternehmen hat?

Die konjunkturelle Schwäche Chinas wurde von einigen Fachleuten bereits dahingehend interpretiert. Meiner Meinung nach ist es aber unheimlich schwer, dies zu quantifizieren. Da wäre ich sehr vorsichtig. Normalerweise müsste eine solche Diversifikation aus China heraus einhergehen mit einem Mehr an Handelsvolumen in Süd-Ost-Asien und im gleichen Technologie-Sektor. Das ist in großem Maße nicht zu sehen. In Umfragen sieht es eher so aus, dass noch zwei Drittel der Unternehmen weiterhin an China festhalten. Eine Diversifikation heißt auch nicht, dass Unternehmen ihre Werke in China schließen werden.

Also ist es bisher nichts weiter als heiße Luft?

Ich erwarte auch in Zukunft nicht, dass Unternehmen, die sich in China engagieren, ihre Tätigkeiten beenden werden. Meine Prognose lautet: In den kommenden fünf bis zehn Jahren wird es sich eher darin äußern, dass wir ein kleines bisschen weniger an Chinas Wachstum teilhaben. Entsprechend werden die Investitionen wahrscheinlich geringer wachsen und in andere Länder abwandern. Das wird ein schleichender Prozess werden, der sich kaum quantifizieren lässt.

Wie kann das gelingen?

Wir müssen immer berechnen, wie hoch der Handel mit China wäre, hätten wir nicht diversifiziert. Dafür benötigen wir das Wirtschaftswachstum der beiden Länder als auch das weiterer Länder, um auf das sogenannte kontrafaktische Beispiel zu kommen. Nur so lässt sich berechnen, wie es ohne die politischen Spannungen gewesen wäre. Als Wissenschaftler kann ich nur sagen, dass es viel zu früh ist, um diese starken Tendenzen zu verifizieren.

Wäre Indien eines der Länder, in denen sich deutsche Unternehmen mehr engagieren sollten?

Indien könnte eines der kommenden Länder werden. Es spricht viel dafür. Das Potenzial ist da. Es gibt eine Bevölkerung, die sehr gut ausgebildet und englischsprachig ist, und das Lohnkostenniveau ist noch gering. Doch wir sehen weiterhin keine Investitionen der produzierenden Industrie. Es gibt bisher nur welche im Bereich der Dienstleistungen.

Was muss passieren?

Es muss erst der Tippingpoint erreicht werden. Sobald die ersten Konzerne investieren, wird sich die Infrastruktur anpassen. In der Folge werden sich die wirtschaftspolitischen Rahmenbedingungen ändern und vieles wird leichter werden, bis es ein Selbstläufer wird. Es bleibt dabei, Indien hat das Potenzial, ich sehe das Land aber noch nicht auf Augenhöhe mit China.

Welche Länder kommen darüber hinaus in Frage?

Die angesprochene Diversifikation wird vorerst in Süd-Ost-Asien bleiben, wie Malaysia, Indonesien, eventuell auch Vietnam, obwohl es politisch eher unsicher ist. Ich möchte aber noch mal darauf hinweisen, dass dies einige Jahre dauern wird, bis wir sichtbare Tendenzen feststellen, die zeigen, dass sich die Handelsströme ändern.

Welche Faktoren könnten eine Diversifikation beschleunigen?

Eine Eskalation in der Taiwan-Frage wäre solch ein Faktor. Sollte es wirklich dazu kommen, wird es wahrscheinlich aber keinen Handelsstopp geben. Vielmehr gehe ich davon aus, dass es dann zu Strafzöllen kommen wird, wie im Handelskonflikt zwischen China und den USA. Diese Herangehensweise ermöglicht es dann europäischen Unternehmen, noch immer an bestimmte Güter heranzukommen.

Lässt sich denn aus dem Konflikt zwischen den USA und China etwas schließen?

Während der Präsidentschaft Trump hatte der Handelsstrom gelitten. Es gab bei gewissen Güterarten einen starken Rückgang. Doch der Handel ist nicht auf null zurückgefallen. Größtenteils sind heute diese Zölle noch in Kraft und doch haben die Nordamerikaner während der Coronakrise kräftig in China eingekauft. Das führte im Übrigen auch zu den Schiffsstaus vor Los Angeles.

„Containerschiffe ab einer Länge

von 80 Metern sind

im Kiel Trade Indicator

gelistet

In den vergangenen Monaten kam es zu neuen Liniendiensten unter anderem mit Nordamerika. Kommt es hier zu einer Wiederbelebung der transatlantischen Beziehungen?

Nordamerika ist sehr spannend. In jüngster Zeit ist das Handelsvolumen hier stark gestiegen. Davon profitieren auch die deutschen Häfen. Dabei handelt es sich um viele Rohstoffe. Ich könnte mir gut vorstellen, dass die USA in diesem Bereich eine größere Rolle spielen könnten. Insbesondere die Sanktionen gegen Russland haben dazu geführt, dass sich die europäischen Staaten nach Wertepartnern umschauen, um von dort die Rohstoffe zu beziehen.

Welche Impulse wären für eine Wirtschaftserholung denn noch wichtig?

Wir sollten einen weiteren Fokus auf die Eurozone legen. Wenn wir heute Europa als Ganzes betrachten, ist diese Zone unser größter Handelspartner mit über 50 Prozent. Das heißt auch, sobald die Wirtschaft in Europa wieder anzieht, spürt das insbesondere Deutschland. So könnte ein Wachstumsimpuls von Europa ausgehen.

Wenn Sie ein Fazit ziehen, wird es zu einem Wandel der Handelsströme kommen?

Für ganz große Umlenkungseffekte ist es noch zu früh. Aber ich glaube, dass wir erste Indizien sehen, da der Handel mit Amerika steigt. Zudem sollten wir weiterhin Europa nicht aus den Augen verlieren. Mein Plädoyer: Man sollte sich zwar gewisser Abhängigkeiten bewusst werden. Aber nicht jeder Handel mit China ist schlecht. Nicht jeder Import aus China führt zu einer Abhängigkeit.

Der Kiel Trade Indicator schätzt die Handelsflüsse (Im- und Exporte) von 75 Ländern und Regionen weltweit sowie des Welthandels insgesamt. Im Einzelnen umfassen die Schätzungen über 50 Länder sowie Regionen wie die EU, Subsahara-Afrika, Nordafrika, den Mittleren Osten oder Schwellenländer Asiens. Grundlage ist die Auswertung von Schiffsbewegungsdaten in Echtzeit. Ein am IfW Kiel programmierter Algorithmus wertet diese unter Zuhilfenahme von künstlicher Intelligenz aus und übersetzt die Schiffsbewegungen in preis- und saisonbereinigte Wachstumswerte gegenüber dem Vormonat.

Anlegende und ablegende Schiffe werden dabei für 500 Häfen weltweit erfasst. Zusätzlich werden Schiffsbewegungen in 100 Seeregionen analysiert und die effektive Auslastung der Containerschiffe anhand des Tiefgangs gemessen. Mittels Länder- Hafen-Korrelationen können Prognosen erstellt werden, auch für Länder ohne eigenen Tiefseehafen.

Der Kiel Trade Indicator ist im Vergleich zu den bisherigen Frühindikatoren für den Handel deutlich früher verfügbar, deutlich umfassender, stützt sich mit Hilfe von Big Data auf eine bislang einzigartig große Datenbasis und weist einen im Vergleich geringen statistischen Fehler aus. Der Algorithmus des Kiel Trade Indicators lernt mit zunehmender Datenverfügbarkeit dazu, so dass sich die Prognosegüte im Lauf der Zeit weiter erhöht. (Quelle: IfW Kiel)